Co to jest podatek od darowizny

Jeśli nabyłeś własność rzeczy lub praw majątkowych na terytorium Polski w drodze:

- darowizny,

- polecenia darczyńcy,

to otrzymany przez Ciebie majątek podlega opodatkowaniu podatkiem od spadków i darowizn.

Do jakiej grupy podatkowej należę

Wysokość podatku ustala się w zależności od grupy podatkowej, do której zaliczony jest nabywca:

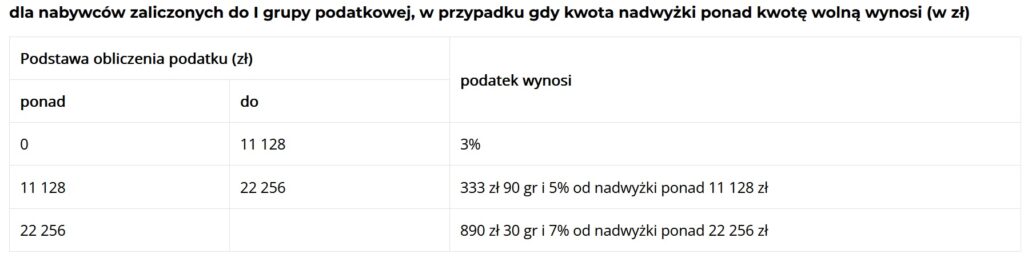

I grupa podatkowa

małżonek, wstępni (rodzice, dziadkowie, pradziadkowie), zstępni (dzieci, wnuki, prawnuki), pasierb, ojczym, macocha, rodzeństwo, teściowie, zięć, synowa.

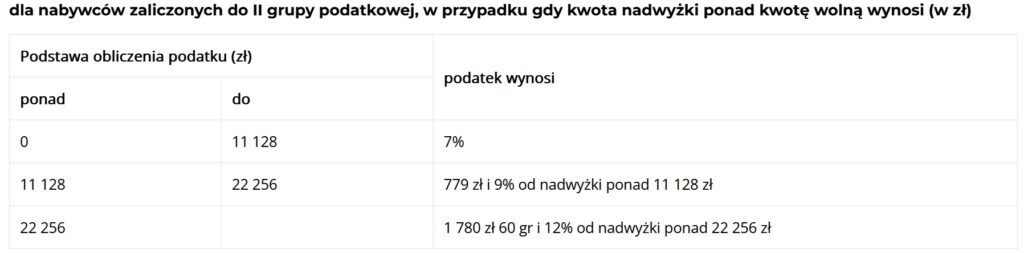

II grupa podatkowa

zstępni rodzeństwa (np. dzieci siostry, wnuki brata), rodzeństwo rodziców (np. ciotki, wujowie), zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych (np. mąż wnuczki).

III grupa podatkowa

pozostali nabywcy.

Wstępni i zstępni

Za zstępnych uważa się również przysposobionych i ich zstępnych oraz osoby, które przebywają lub przebywały w rodzinie zastępczej, w rodzinnym domu dziecka, w placówce opiekuńczo-wychowawczej lub w regionalnej placówce opiekuńczo-terapeutycznej. Za wstępnych uważa się także odpowiednio osoby tworzące rodzinę zastępczą, prowadzące rodzinny dom dziecka lub pracujące z dziećmi w placówce opiekuńczo-wychowawczej lub w regionalnej placówce opiekuńczo-terapeutycznej, a za rodziców uważa się również przysposabiających.